Odmowa wypłaty AC samochodu służbowego najczęstsze przyczyny

- Odmowa wypłaty z AC samochodu służbowego – dlaczego się zdarza i jak jej uniknąć?

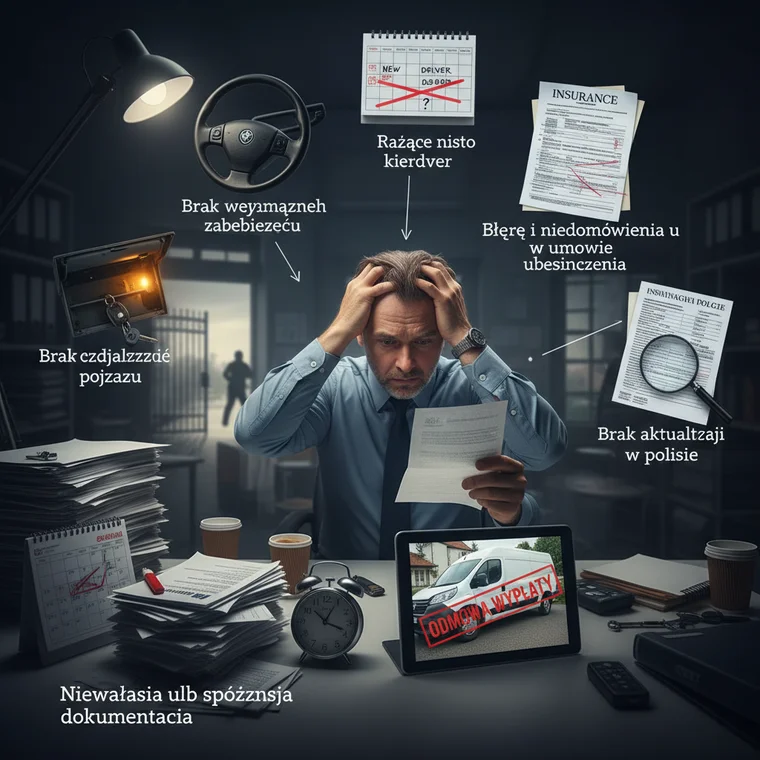

- 1. Spóźnione zgłoszenie szkody i braki w dokumentach

- 2. Brak lub niewłaściwe używanie zabezpieczeń pojazdu

- 3. Rażące niedbalstwo kierowcy i niezgodne z umową użytkowanie auta

- 4. Pułapki w umowie AC i błędy przy zawieraniu polisy

- 5. Brak aktualizacji danych w polisie i zmiany w firmie

- 6. Jazda pod wpływem lub bez uprawnień – oczywiste, ale wciąż aktualne

- 7. Zły stan techniczny pojazdu i brak przeglądów

- Wnioski praktyczne dla małej firmy korzystającej z AC samochodu służbowego

Odmowa wypłaty z AC samochodu służbowego – dlaczego się zdarza i jak jej uniknąć?

Czy zdarzyło Ci się zastanawiać, dlaczego ubezpieczyciel odmawia wypłaty z AC samochodu służbowego, mimo że sumiennie opłacasz składki? Dla właściciela małej firmy, gdzie każdy grosz i każda sprawna maszyna ma znaczenie, taka odmowa to nie tylko strata finansowa, ale często paraliżująca kula u nogi. Może oznaczać przestój w realizacji zleceń, problemy z dostawami czy utratę klientów.

Autocasco ma być Twoją tarczą, gwarantującą spokój i zabezpieczenie w przypadku nieprzewidzianych zdarzeń. Rzeczywistość bywa jednak brutalna, a firmy ubezpieczeniowe często wykorzystują najmniejszą podstawę, by uniknąć wypłaty. W praktyce oznacza to godzinny stres, formalności oraz walkę o pieniądze, które – jak sądzisz – po prostu Ci się należą.

Nie jesteś jednak na to skazany. Znając najczęstsze powody odmowy wypłaty z AC samochodu służbowego, możesz świadomie zarządzać ryzykiem. Ten poradnik pomoże Ci uniknąć pułapek, które mogą kosztować Twoją firmę naprawdę sporo. Dzięki wdrożeniu kilku prostych zasad możesz realnie zwiększyć szanse na sprawną wypłatę odszkodowania.

Zanim podpiszesz polisę albo zgłosisz szkodę, warto zrozumieć, jak myśli ubezpieczyciel. Im lepiej poznasz typowe argumenty używane do odmowy, tym łatwiej będzie Ci się przed nimi zabezpieczyć. Dobrze przygotowana procedura w firmie może uratować Ci budżet przy pierwszym poważniejszym zdarzeniu.

1. Spóźnione zgłoszenie szkody i braki w dokumentach

W natłoku codziennych zadań małej firmy łatwo o przeoczenia, ale dla ubezpieczyciela to idealny pretekst do odmowy wypłaty z autocasco. Terminowe zgłoszenie i komplet dokumentów to absolutna podstawa. Każde odstępstwo może zostać potraktowane jako naruszenie warunków umowy, nawet jeśli szkoda wydaje Ci się drobna.

W większości umów AC jest jasno określony termin zgłoszenia szkody – często 3 lub 7 dni od zdarzenia. Jeżeli Twój kierowca zbagatelizuje stłuczkę, uznając, że „jakoś to będzie”, po czasie może okazać się, że ubezpieczyciel wykorzysta opóźnienie jako argument do odmowy. Nawet pozornie niewielkie spóźnienie może mieć znaczenie.

Równie problematyczny bywa brak kompletu dokumentów. Brak notatki policyjnej, zdjęć miejsca zdarzenia czy oświadczenia świadka to częste powody wstrzymania procesu likwidacji szkody. Wyobraź sobie sytuację, w której Twój handlowiec ma stłuczkę na parkingu pod sklepem, jest zestresowany, śpieszy się i zapomina o kilku zdjęciach. Dla ubezpieczyciela to już może być solidny argument przeciw wypłacie.

Niewłaściwe wypełnienie formularzy zgłoszenia szkody również działa na Twoją niekorzyść. Niezgodność danych, pominięcie istotnych pól czy sprzeczne informacje świadczą – w ocenie ubezpieczyciela – o braku staranności. To prosta droga do wydłużenia całego procesu, a nawet do ostatecznej odmowy odszkodowania.

Aby tego uniknąć, warto stworzyć w firmie prostą, jednoznaczną procedurę postępowania po szkodzie. Przygotuj checklistę dla kierowców, którą będą mieli zawsze w samochodzie służbowym. Uczul ich na natychmiastowe zgłaszanie szkód, wykonywanie zdjęć, zbieranie oświadczeń i zachowanie spokoju, nawet w stresującej sytuacji.

2. Brak lub niewłaściwe używanie zabezpieczeń pojazdu

Polisa AC to nie tylko sama składka, ale również szereg wymogów dotyczących zabezpieczeń antykradzieżowych. Ubezpieczyciel obejmuje ochroną pojazd pod pewnymi warunkami i jeżeli nie zostaną one spełnione, łatwo może odmówić wypłaty. Dotyczy to zwłaszcza samochodów służbowych, które są intensywnie eksploatowane i często parkowane w różnych miejscach.

Częstym problemem jest niezainstalowanie wymaganych systemów zabezpieczających. Jeżeli w umowie widnieje obowiązek posiadania alarmu, blokady skrzyni biegów czy lokalizatora GPS, to właśnie te urządzenia muszą być faktycznie zamontowane. Ubezpieczyciel nie uzna argumentu, że „przecież jest immobilizer fabryczny”, jeśli umowa wymaga dodatkowych rozwiązań.

Równie istotne jest korzystanie z zabezpieczeń na co dzień. Nawet jeśli samochód ma wszystkie wymagane systemy, ale w chwili kradzieży nie były one aktywne, sprawa się komplikuje. Brak włączonego alarmu czy pozostawienie auta otwartego w nocy może skutkować odmową, ponieważ ubezpieczyciel uzna to za zaniedbanie po stronie użytkownika.

W niektórych polisach znajdziesz także zapisy dotyczące miejsca parkowania pojazdu. Warunkiem może być garażowanie auta lub parkowanie w miejscu monitorowanym. Jeśli samochód służbowy regularnie zostawiasz na otwartym, niestrzeżonym parkingu osiedlowym, w razie kradzieży ubezpieczyciel może powołać się na naruszenie umowy.

Dlatego koniecznie dokładnie przeczytaj warunki AC związane z zabezpieczeniami. Upewnij się, że wszystkie wymagane systemy są zamontowane i sprawne, a pracownicy wiedzą, jak z nich korzystać. Warto też regularnie kontrolować stan zabezpieczeń i przypominać kierowcom o obowiązku ich stosowania.

3. Rażące niedbalstwo kierowcy i niezgodne z umową użytkowanie auta

Jednym z najczęstszych powodów odmowy wypłaty z AC samochodu służbowego jest tzw. rażące niedbalstwo. Ubezpieczyciele bardzo chętnie powołują się na ten zapis, ponieważ pojęcie jest dość ogólne i daje im szerokie pole do interpretacji. W praktyce dotyczy to sytuacji, w których kierowca wyraźnie zaniedbał podstawowe zasady ostrożności.

Klasycznym przykładem jest pozostawienie kluczyków w stacyjce lub w łatwo dostępnym miejscu. Kurier wyskakujący „na chwilę” z auta, by coś odebrać, i wracający na puste miejsce parkingowe to niestety codzienność. W takim przypadku ubezpieczyciel niemal na pewno potraktuje to jako rażące niedbalstwo. Podobnie, gdy kluczyki leżą w widocznym miejscu w mieszkaniu, które zostało okradzione.

Brak należytej ostrożności obejmuje także pozostawienie otwartego samochodu pod sklepem „tylko na moment”. Dla ubezpieczyciela jest to wprost zaproszenie dla złodzieja i wystarczający powód, by zakwestionować Twoje roszczenie. Odpowiedzialność kierowcy za mienie firmy jest tu kluczowa i powinna być jasno określona.

Kolejnym istotnym elementem jest używanie pojazdu niezgodnie z przeznaczeniem określonym w polisie. Jeżeli umowa wskazuje, że auto służy do celów służbowych, a do szkody dochodzi podczas prywatnego przewozu mebli dla rodziny, ubezpieczyciel może odmówić wypłaty. To samo dotyczy udziału w rajdach czy wyścigach, jeśli takie aktywności są wprost wyłączone w OWU.

Aby ograniczyć to ryzyko, wprowadź w firmie jasny regulamin użytkowania samochodów służbowych. Zawrzyj w nim zasady dotyczące przechowywania kluczyków, parkowania, zakresu dopuszczalnego użytku prywatnego oraz odpowiedzialności za szkody. Regularne szkolenia i przypomnienia dla pracowników pomogą zbudować właściwe nawyki.

4. Pułapki w umowie AC i błędy przy zawieraniu polisy

W przypadku ubezpieczeń naprawdę „diabeł tkwi w szczegółach”, a zwłaszcza w OWU – Ogólnych Warunkach Ubezpieczenia. Wielu przedsiębiorców podpisuje polisę AC samochodu służbowego bez wnikliwej analizy dokumentów, a to prosta droga do problemów. Niewinne z pozoru zapisy mogą mieć ogromny wpływ na wysokość lub w ogóle możliwość wypłaty odszkodowania.

Jednym z częstych problemów jest zaniżona wartość pojazdu wpisana do polisy. Jeśli wartość auta została świadomie lub niechcący zaniżona, w razie szkody całkowitej lub kradzieży odszkodowanie będzie proporcjonalnie niższe. Ubezpieczyciel może powołać się na zasadę niedoubezpieczenia, co oznacza, że pokryje jedynie część realnej straty.

Kolejne ryzyko to niewykluczenie lub nieobjęcie konkretnych rodzajów szkód. Niektóre polisy AC zawierają wyłączenia dotyczące szkód parkingowych, gdy sprawca jest nieznany, albo określonych typów wypadków. Jeśli nie przeczytasz dokładnie OWU, możesz być zaskoczony, że typowa szkoda nie podlega ochronie, choć byłeś przekonany, że „AC obejmuje wszystko”.

Istotna jest również kwestia klauzuli „stałej wartości” pojazdu. Bez niej wartość samochodu spada wraz z upływem czasu, a odszkodowanie za poważniejszą szkodę może być znacznie niższe, niż się spodziewasz. Dotyczy to zwłaszcza nowych lub droższych aut firmowych, gdzie utrata wartości w pierwszych latach jest szczególnie duża.

Aby uniknąć rozczarowań, zawsze dokładnie czytaj OWU i zadawaj pytania przed podpisaniem polisy. Upewnij się, że wartość pojazdu odpowiada realiom rynkowym i że zakres ochrony obejmuje ryzyka typowe dla Twojej działalności. Świadome dobranie parametrów AC to inwestycja, która może oszczędzić wielu problemów przy pierwszej większej szkodzie.

5. Brak aktualizacji danych w polisie i zmiany w firmie

Życie firmy to ciągłe zmiany – nowi pracownicy, inne trasy, dodatkowe wyposażenie pojazdów czy zmiana profilu działalności. Każda taka zmiana może mieć znaczenie dla ryzyka ubezpieczeniowego, a tym samym dla ważności Twojej polisy AC samochodu służbowego. Brak aktualizacji danych to częsty powód sporów z ubezpieczycielem.

Problemem bywa zwłaszcza zmiana użytkownika pojazdu. Jeśli samochód został przypisany do konkretnego kierowcy – np. ze względu na wiek lub doświadczenie – a w praktyce korzysta z niego ktoś inny, może to być podstawą odmowy. Dotyczy to szczególnie sytuacji, gdy nowy kierowca jest młodszy lub mniej doświadczony, co zwiększa ryzyko wypadku.

Istotne są również zmiany w przeznaczeniu pojazdu. Jeżeli kupiłeś auto jako dostawcze do przewozu lekkich paczek, a zaczynasz wozić nim ciężki sprzęt budowlany, ryzyko ulega zmianie. Ubezpieczyciel może uznać, że powinien zostać poinformowany o takim przekształceniu, a brak zgłoszenia potraktować jako naruszenie warunków umowy.

Modyfikacje pojazdu także mają znaczenie. Montaż instalacji LPG, dodatkowego wyposażenia czy tuning silnika może wpływać na wartość auta i profil ryzyka. Jeżeli takie zmiany nie zostały zgłoszone, w razie szkody ubezpieczyciel może zakwestionować wypłatę lub obniżyć jej wysokość, powołując się na niepełne informacje przy zawieraniu umowy.

Dlatego każdą istotną zmianę dotyczącą pojazdu lub jego użytkownika traktuj jak sprawę, którą trzeba zgłosić ubezpieczycielowi. Stwórz wewnętrzną zasadę, że takie informacje są przekazywane natychmiast po podjęciu decyzji. To z pozoru drobny obowiązek, który może uratować wypłatę odszkodowania w krytycznym momencie.

6. Jazda pod wpływem lub bez uprawnień – oczywiste, ale wciąż aktualne

Choć może się wydawać, że to kwestie tak oczywiste, iż nie wymagają komentarza, w praktyce nadal stanowią one przyczynę odmów wypłaty z autocasco. Prowadzenie pojazdu pod wpływem alkoholu, narkotyków czy innych środków odurzających jest praktycznie zawsze podstawą do odmowy odszkodowania. Ubezpieczyciel nie będzie tu miał żadnych wątpliwości.

Nie chodzi przy tym tylko o stan wyraźnego upojenia. Nawet „tylko lampka wina” na firmowym spotkaniu czy „wczorajszy kac” mogą zostać uznane za prowadzenie pod wpływem. Jeżeli badanie wykaże obecność alkoholu lub niedozwolonych substancji, ubezpieczyciel ma pełne prawo odmówić wypłaty, niezależnie od skali szkody.

Podobnie wygląda sytuacja w przypadku braku ważnych uprawnień do kierowania pojazdem. Problemem jest nie tylko całkowity brak prawa jazdy, ale również jego utrata, zatrzymanie czy wygaśnięcie. Jeśli kierowca nie posiadał aktualnych uprawnień w chwili zdarzenia, ubezpieczenie AC samochodu służbowego nie zadziała tak, jak oczekujesz.

W firmie powinna obowiązywać jasna polityka „zero tolerancji” dla prowadzenia pojazdów pod wpływem i bez wymaganych uprawnień. Wewnętrzny regulamin musi przewidywać konsekwencje, włącznie z możliwością zwolnienia dyscyplinarnego. Dodatkowo warto monitorować ważność praw jazdy pracowników, szczególnie tych, którzy regularnie korzystają z aut służbowych.

7. Zły stan techniczny pojazdu i brak przeglądów

Ostatnim, ale równie ważnym obszarem są kwestie techniczne. Samochód służbowy musi być sprawny i dopuszczony do ruchu, a zaniedbania w tym zakresie mogą skutkować odmową wypłaty z AC. Ubezpieczyciele coraz częściej zwracają uwagę na stan techniczny pojazdu w chwili zdarzenia.

Podstawową sprawą jest ważny przegląd techniczny. Jeżeli termin badań minął, a mimo to auto poruszało się po drogach i doszło do wypadku, ubezpieczyciel może uznać, że pojazd nie był formalnie dopuszczony do ruchu. Taki argument jest często wykorzystywany jako podstawa do odmowy lub ograniczenia wypłaty odszkodowania.

Równie istotne są usterki techniczne, o których firma wiedziała lub powinna była wiedzieć. Zużyte hamulce, „łyse” opony, niesprawne oświetlenie – jeśli właśnie taka usterka była przyczyną zdarzenia, ubezpieczyciel może odmówić wypłaty. Uzna wtedy, że do szkody doszło z winy właściciela, który zaniedbał obowiązek utrzymania auta w należytym stanie.

Aby zminimalizować ryzyko, prowadź skrupulatny harmonogram przeglądów i serwisowania pojazdów. Ustal jasne zasady zgłaszania usterek przez kierowców i reaguj na nie niezwłocznie. Traktuj wydatki na serwis nie jako koszt, ale jako inwestycję w bezpieczeństwo i ciągłość pracy Twojej firmy. To również istotny element budowania wiarygodności w relacji z ubezpieczycielem.

Wnioski praktyczne dla małej firmy korzystającej z AC samochodu służbowego

Odmowa wypłaty z AC samochodu służbowego może być poważnym ciosem dla małej firmy, ale w wielu przypadkach da się jej uniknąć. Kluczem jest świadomość, proaktywne podejście i dobra organizacja wewnętrzna. Nie warto liczyć na „jakoś to będzie”, bo w obszarze ubezpieczeń takie podejście zwykle kończy się kosztownym rozczarowaniem.

Zadbaj o to, aby Twoi pracownicy znali zasady użytkowania samochodów służbowych oraz procedury postępowania w razie szkody. Ustal jasne reguły dotyczące zabezpieczeń, przechowywania kluczyków, terminowego zgłaszania zdarzeń oraz utrzymania aut w dobrym stanie technicznym. Proste dokumenty i checklisty potrafią zrobić ogromną różnicę.

Równie ważne jest świadome podejście do samej polisy AC. Dokładnie czytaj OWU, aktualizuj dane przy każdej istotnej zmianie i dbaj o to, by wartość pojazdów oraz zakres ochrony odpowiadały realnym potrzebom firmy. Systematyczna weryfikacja stanu floty i dokumentów ubezpieczeniowych to niewielki wysiłek w porównaniu z konsekwencjami odmowy wypłaty.

Inwestycja w wiedzę i prewencję zawsze zwraca się z nawiązką. Dzięki niej Twoja firma może korzystać z ochrony, jaką daje autocasco, bez obawy, że w kluczowym momencie zostaniesz sam z problemem. Im lepiej przygotujesz siebie i zespół, tym skuteczniej zabezpieczysz swój biznes przed nieprzyjemnymi niespodziankami.