Włamanie do biura - Jak unikać błędów przy szkodzie z OC firmy

- Włamanie do biura – jak uniknąć błędów przy zgłaszaniu szkody z OC firmy?

- Błąd 1: Zbyt późne lub niekompletne zgłoszenie szkody

- Błąd 2: Brak precyzyjnej dokumentacji lub chaotyczne jej zbieranie

- Błąd 3: Zgłaszanie szkody z niewłaściwej polisy (OC zamiast mienia firmowego)

- Błąd 4: Zawyżanie lub zaniżanie wartości szkody

- Błąd 5: Ignorowanie próśb ubezpieczyciela i brak współpracy

- Błąd 6: Podpisywanie dokumentów bez dokładnego czytania

- Błąd 7: Zbyt szybkie sprzątanie i brak zabezpieczenia miejsca zdarzenia

- Podsumowanie – jak spokojnie przejść przez proces odszkodowawczy po włamaniu?

Włamanie do biura – jak uniknąć błędów przy zgłaszaniu szkody z OC firmy?

Włamanie do biura to dla przedsiębiorcy ogromny cios – emocjonalny i finansowy. Stres, poczucie zagrożenia, nagłe paraliżowanie pracy firmy sprawiają, że łatwo popełnić kosztowne błędy. Tymczasem to właśnie pierwsze godziny i dni po zdarzeniu decydują, czy skutecznie uzyskasz odszkodowanie z ubezpieczenia.

Jeśli zastanawiasz się, jakich błędów unikać zgłaszając szkodę z OC firmy po włamaniu do biura, kluczem jest zachowanie spokoju i działanie według przemyślanego schematu. Odpowiednia kolejność działań, właściwy wybór polisy i kompletna dokumentacja mają bezpośredni wpływ na wysokość wypłaconego świadczenia.

Pamiętaj, że ubezpieczenie OC firmy ma swoje konkretne zastosowanie i nie zawsze działa tak, jak podpowiada intuicja. Wiele szkód po włamaniu, takich jak kradzież sprzętu czy zniszczenie wyposażenia, rozlicza się z polisy mienia firmowego, a nie z odpowiedzialności cywilnej.

W ferworze działań łatwo przeoczyć istotne formalności – brak zdjęć, niepełny protokół policyjny czy spóźnione zgłoszenie to typowe błędy. Możesz im zapobiec, znając najczęstsze pułapki w procesie odszkodowawczym i przygotowując się na nie zawczasu.

W kolejnych sekcjach znajdziesz konkretne wskazówki, jak krok po kroku działać po włamaniu i jakich zachowań szczególnie unikać, aby nie ryzykować utraty części lub całości należnego odszkodowania.

Błąd 1: Zbyt późne lub niekompletne zgłoszenie szkody

Czas po włamaniu działa przeciwko Tobie – zarówno w kontekście śledztwa policyjnego, jak i procedury ubezpieczeniowej. Niezwłoczne powiadomienie policji to absolutny fundament, bez którego nie ruszysz dalej. Protokół policyjny jest kluczowym dokumentem dla ubezpieczyciela i bez niego proces wypłaty odszkodowania będzie poważnie utrudniony albo wręcz niemożliwy.

Równie ważne jest szybkie zgłoszenie szkody do ubezpieczyciela. W ogólnych warunkach ubezpieczenia zwykle określony jest maksymalny termin zgłoszenia – często to tylko kilka dni od momentu powzięcia informacji o szkodzie. Zwłoka może zostać potraktowana jako działanie na niekorzyść ubezpieczyciela i stać się podstawą do ograniczenia lub odmowy wypłaty.

Drugim elementem jest kompletność zgłoszenia. Lakoniczna informacja typu „skradziono komputer” jest niewystarczająca. W zgłoszeniu powinny znaleźć się m.in.:

- opis okoliczności zdarzenia,

- wstępna lista strat i rodzaj szkód,

- informacje o przewidywanych konsekwencjach dla działalności,

- dane dotyczące posiadanego zabezpieczenia biura.

Wspieraj się dokumentacją fotograficzną – zrób zdjęcia uszkodzonych drzwi, okien, pomieszczeń i śladów po działalności włamywaczy. Im dokładniejsze będzie pierwsze zgłoszenie, tym mniejsze ryzyko późniejszych nieporozumień i opóźnień.

Błąd 2: Brak precyzyjnej dokumentacji lub chaotyczne jej zbieranie

Ubezpieczyciele opierają swoje decyzje na dokumentach, a nie na deklaracjach ustnych. Dlatego po włamaniu musisz zadbać o spójny zestaw dowodów, które potwierdzą rozmiar i wartość szkody. Chaotyczne zbieranie materiałów lub ich brak to prosta droga do obniżenia odszkodowania.

Podstawowy pakiet dokumentów po włamaniu do biura powinien obejmować:

- Protokół policyjny z włamaniem – z możliwie dokładnym opisem zdarzenia, sposobu wejścia, zabezpieczeń, strat.

- Szczegółową listę skradzionych i uszkodzonych przedmiotów – z podaniem modelu, numeru seryjnego, roku zakupu i szacunkowej wartości.

- Dowody zakupu i wartości mienia – faktury, paragony, umowy leasingu, wyciągi bankowe potwierdzające transakcje.

- Dokumentację fotograficzną – miejsce włamania, zniszczone elementy, bałagan po przeszukaniu biura.

Jeżeli w biurze znajdowało się mienie osób trzecich (np. klientów, partnerów), potrzebne będą również kopie odpowiednich umów, potwierdzające zasady przechowywania i odpowiedzialności. Brak faktur na kluczowe wyposażenie to typowy problem – warto więc zawczasu prowadzić regularną inwentaryzację i przechowywać dowody zakupu w bezpiecznym miejscu, najlepiej cyfrowo lub poza biurem.

Dobra praktyka to stworzenie jednolitego folderu – papierowego lub elektronicznego – gdzie gromadzisz wszystkie materiały dotyczące zdarzenia. Ułatwi to współpracę z ubezpieczycielem i przyspieszy proces likwidacji szkody.

Błąd 3: Zgłaszanie szkody z niewłaściwej polisy (OC zamiast mienia firmowego)

Jednym z najczęstszych i najbardziej kosztownych błędów jest mieszanie zakresu polis. Wielu przedsiębiorców automatycznie zgłasza szkody z tytułu włamania z polisy OC firmy, podczas gdy w rzeczywistości większość strat powinna być rozliczana z ubezpieczenia mienia firmowego.

Polisa OC działalności gospodarczej służy do ochrony przed skutkami szkód, które Ty lub Twoi pracownicy wyrządzicie osobom trzecim – np. zalanie sąsiedniego biura, uszkodzenie mienia klienta czy spowodowanie uszczerbku na zdrowiu. Tymczasem typowe szkody po włamaniu, takie jak:

- kradzież sprzętu i wyposażenia,

- zniszczenie drzwi, okien, ścian, mebli,

- uszkodzenie infrastruktury biura,

są co do zasady pokrywane przez polisy mienia firmowego lub ubezpieczenia od kradzieży z włamaniem, a nie przez OC.

Są jednak sytuacje, gdy polisa OC firmy może odegrać kluczową rolę po włamaniu:

- Kradzież danych klientów – jeśli z biura skradziono nośniki z danymi osobowymi, bazami klientów, dokumentacją medyczną czy listami płac, a klienci zgłoszą roszczenia związane z naruszeniem ochrony danych lub kradzieżą tożsamości.

- Szkoda w mieniu osoby trzeciej – gdy w biurze przechowywałeś sprzęt lub dokumenty klienta na podstawie umowy, a włamywacze je zniszczyli lub ukradli, co generuje roszczenia wobec Twojej firmy.

- Naruszenie kontraktu z powodu włamania – gdy zdarzenie uniemożliwiło realizację umowy w terminie, co wywołało realne straty u kontrahenta i roszczenia odszkodowawcze.

Zanim zgłosisz szkodę, upewnij się, z jakiej polisy powinieneś skorzystać. Jeśli nie masz pewności, skontaktuj się z agentem ubezpieczeniowym i przedstaw mu szczegółowo zakres szkód. Unikniesz w ten sposób straty czasu na niewłaściwe postępowanie i zwiększysz szanse na pełne odszkodowanie.

Błąd 4: Zawyżanie lub zaniżanie wartości szkody

Po traumie związanej z włamaniem łatwo ulec emocjom i próbować „zabezpieczyć się” przez zawyżenie wartości utraconych przedmiotów. To jednak poważny błąd, który może zostać potraktowany jako próba wyłudzenia odszkodowania. Skutkiem może być nie tylko odmowa wypłaty świadczenia, ale również odpowiedzialność karna.

Równie niekorzystne jest zaniżanie wartości lub niepełne oszacowanie strat. Jeśli pominiesz część wyposażenia albo podasz kwoty niższe od realnej wartości rynkowej (z uwzględnieniem wieku i stanu rzeczy), dobrowolnie rezygnujesz z części należnego odszkodowania. Ubezpieczyciel i tak zweryfikuje Twoje wyceny, porównując je z cenami rynkowymi urządzeń nowych i używanych.

Aby uniknąć problemów:

- opieraj się na fakturach, wycenach i realnych cenach rynkowych,

- pamiętaj o uwzględnieniu amortyzacji sprzętu,

- przy bardzo drogim lub specjalistycznym wyposażeniu rozważ skorzystanie z pomocy rzeczoznawcy.

Najrozsądniejsza strategia to uczciwość i precyzja. Dobrze przygotowane zestawienie strat, oparte na wiarygodnych dokumentach, jest Twoim najlepszym argumentem w rozmowach z ubezpieczycielem i przyspiesza proces likwidacji szkody.

Błąd 5: Ignorowanie próśb ubezpieczyciela i brak współpracy

Zgłoszenie szkody to dopiero początek całego procesu. Ubezpieczyciel będzie potrzebował dodatkowych wyjaśnień, dokumentów, a często także osobistych oględzin miejsca zdarzenia przez rzeczoznawcę. Brak aktywnej współpracy może znacząco spowolnić lub sparaliżować likwidację szkody.

Ignorowanie maili, nieodbieranie telefonów, niedostarczanie wymaganych dokumentów w terminie może zostać uznane za utrudnianie postępowania. W konsekwencji ubezpieczyciel ma możliwość zawieszenia sprawy, a w skrajnych przypadkach nawet odmowy wypłaty odszkodowania z powodu braku niezbędnych informacji.

Aby tego uniknąć:

- reaguj na prośby ubezpieczyciela w wyznaczonych terminach,

- trzymaj w jednym miejscu całą korespondencję i dokumenty dotyczące szkody,

- przygotuj się na wizytę rzeczoznawcy, zapewniając dostęp do wszystkich istotnych pomieszczeń i zabezpieczeń.

Pamiętaj, że ubezpieczyciel działa według ustalonych procedur i przepisów prawa. Im bardziej transparentnie i sprawnie współpracujesz, tym szybciej zakończy się proces i otrzymasz należne środki na naprawę szkód oraz przywrócenie normalnego funkcjonowania biura.

Błąd 6: Podpisywanie dokumentów bez dokładnego czytania

Po włamaniu łatwo o zmęczenie, pośpiech i chęć jak najszybszego „zamknięcia tematu”. To sprzyja pochopnemu podpisywaniu dokumentów od ubezpieczyciela – formularzy, protokołów, propozycji ugody – bez ich dokładnego przeczytania. To wyjątkowo ryzykowne działanie.

W dokumentach mogą znajdować się zapisy dotyczące m.in.:

- ostatecznej kwoty odszkodowania,

- zakresu uznanej szkody,

- zrzeczenia się dalszych roszczeń wobec ubezpieczyciela.

Zanim złożysz podpis, upewnij się, że rozumiesz wszystkie zapisy i że odpowiadają one ustaleniom oraz rzeczywistemu zakresowi szkód. Jeśli cokolwiek budzi wątpliwości:

- poproś likwidatora szkody o wyjaśnienie niejasnych punktów,

- skonsultuj dokumenty z prawnikiem zajmującym się prawem ubezpieczeniowym,

- nie podpisuj niczego „na siłę” tylko po to, aby szybciej otrzymać wypłatę.

Masz pełne prawo do zadawania pytań i negocjowania warunków ugody. Podpisany dokument staje się wiążący, dlatego lepiej poświęcić dodatkowy czas na analizę, niż później żałować źle podjętej decyzji.

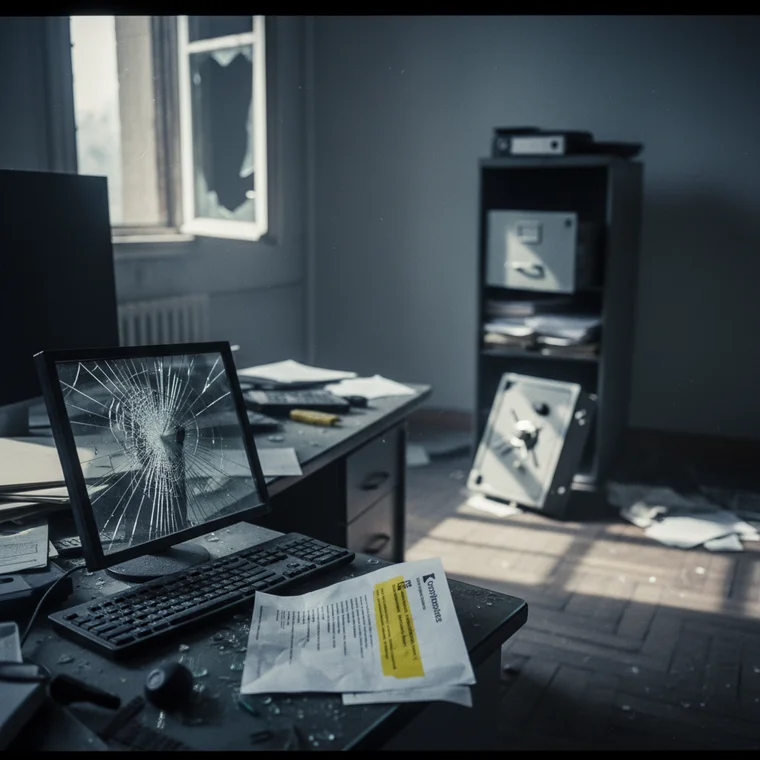

Błąd 7: Zbyt szybkie sprzątanie i brak zabezpieczenia miejsca zdarzenia

Naturalnym odruchem po włamaniu jest chęć natychmiastowego uprzątnięcia bałaganu i jak najszybszego powrotu do normalnego funkcjonowania biura. Jednak zbyt pochopne działania na miejscu zdarzenia mogą utrudnić zarówno pracę policji, jak i ocenę szkód przez ubezpieczyciela.

Zanim cokolwiek posprzątasz, przeniesiesz czy naprawisz:

- Upewnij się, że policja zakończyła czynności na miejscu zdarzenia i zabezpieczyła wszystkie dowody.

- Wykonaj szczegółową dokumentację zdjęciową – wejścia, uszkodzeń, zniszczonych elementów wyposażenia, śladów po przeszukaniu biura.

- Sprawdź, czy ubezpieczyciel nie chce wysłać własnego rzeczoznawcy, który musi zobaczyć biuro w stanie możliwie zbliżonym do tego po włamaniu.

Oczywiście musisz zadbać o zabezpieczenie biura przed kolejnym włamaniem – np. tymczasowe zamknięcie wybitych okien czy naprawę drzwi. Rób to jednak po wykonaniu dokumentacji i w miarę możliwości w uzgodnieniu z odpowiednimi służbami oraz ubezpieczycielem.

Pamiętaj, że to, jak wygląda miejsce zdarzenia bezpośrednio po włamaniu, często pomaga w ustaleniu faktycznego przebiegu zdarzenia, sposobu działania sprawców i skali szkód. Dobrze przeprowadzona dokumentacja zwiększa Twoją wiarygodność i ułatwia pozytywne rozstrzygnięcie sprawy.

Podsumowanie – jak spokojnie przejść przez proces odszkodowawczy po włamaniu?

Włamanie do biura to trudne doświadczenie, ale odpowiednie działania mogą znacząco ograniczyć jego skutki dla Twojej firmy. Kluczowe jest: terminowe zgłoszenie szkody, kompletna i rzetelna dokumentacja, właściwe rozróżnienie między polisą OC firmy a ubezpieczeniem mienia oraz pełna współpraca z ubezpieczycielem.

Unikając opisanych błędów – takich jak zawyżanie wartości szkody, podpisywanie dokumentów bez czytania czy pochopne sprzątanie miejsca zdarzenia – zwiększasz swoje szanse na szybkie i pełne odszkodowanie. Dzięki temu możesz skupić się na tym, co najważniejsze: odbudowie zaufania, przywróceniu ciągłości działania i odzyskaniu spokoju w prowadzeniu biznesu.